Эпоха стремительного постпандемического восстановления в гостиничном секторе Азиатско-Тихоокеанского региона (АТР) подходит к концу, уступая место более взвешенному и стратегическому подходу. Согласно последнему отчету Colliers «Asia Pacific Hospitality Insights» за май 2025 года, рынок переходит от фазы бурного роста к «стратегической перекалибровке», где в центре внимания оказываются долгосрочная ценность и операционная точность.

Эксперты Colliers считают, что сейчас инвесторам и отельерам приходится адаптироваться к новой реальности, где рост больше не определяется исключительно повышением цен, а требует более тонких и продуманных решений.

И хотя общие объемы сделок в гостиничном секторе АТР в первом квартале 2025 года снизились на 19% по сравнению с предыдущим годом, это не свидетельствует об упадке, а скорее о смене парадигмы. В Colliers отмечают, что инвесторы стали более избирательными, переходя от погони за объемом к целенаправленным вложениям в качественные активы на рынках с высокой ликвидностью, таких как Таиланд, Япония, Южная Корея и Австралия.

Ключевым трендом стало повышение доходности гостиничных объектов, которая в первом квартале 2025 года достигла в среднем 5,4%: это довольно высокий показатель.

Стратегический капитал теперь делает ставку не на сжатие ставок капитализации, а на создание добавленной стоимости (value-add) и рост денежного потока для обеспечения доходности.

Динамика рынка: расхождение траекторий роста

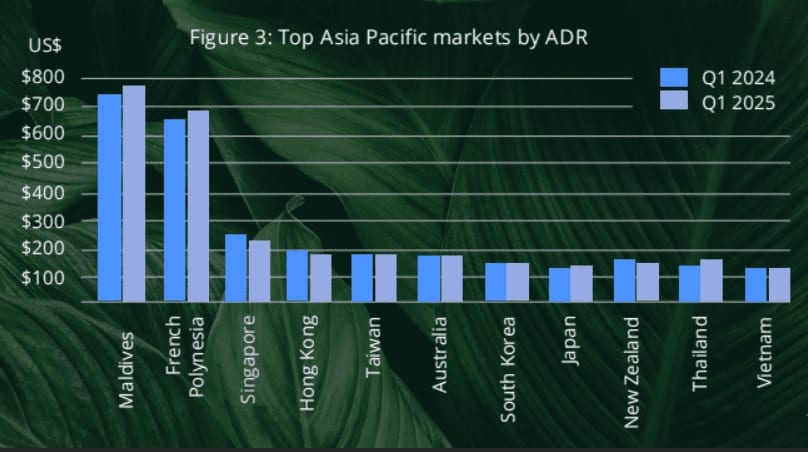

Показатели гостиничного рынка в регионе демонстрируют заметную неоднородность. Выручка на доступный номер (RevPAR) в целом по АТР в первом квартале 2025 года выросла на 2,1% в годовом исчислении, в основном за счет увеличения средней дневной ставки (ADR). Это отражает уверенность рынка и его ориентацию на более дорогие сегменты.

Лидерами роста ADR в I квартале 2025 года стали:

Пхукет (19,8%)

Токио (14,8%)

Нью-Дели (14,8%)

Мумбаи (13,8%)

В то же время некоторые традиционно сильные рынки столкнулись со смягчением ценовой политики. Например, в Сингапуре ADR снизился на 5%, а в Гонконге — на 3,8%.

Это говорит о смещении ценовой динамики по мере адаптации устоявшихся направлений к новым моделям путешествий.

Аналогичная дивергенция наблюдается и в росте RevPAR. Япония лидировала в регионе с уверенным ростом в 15,7%, тогда как в Сингапуре, Австралии и Южной Корее было зафиксировано снижение этого показателя на 5,5%, 3,4% и 2,4% соответственно.

Кстати, в список перспективных рынков региона аналитики Colliers, помимо Таиланда, включают следующие страны:

Япония: один из лидеров инвестиционной привлекательности. Рекордное число иностранных туристов (36,87 млн в 2024 году), слабая иена и высокий внутренний спрос привели к резкому росту ADR, особенно в люксовом сегменте. Объем инвестиций в отели в 2024 году подскочил на 50% и достиг ¥1,14 трлн. Грядущая выставка Osaka-Kansai Expo 2025 обещает дальнейшее укрепление позиций рынка.

Австралия: рассматривается как «тихая гавань» на фоне глобальной нестабильности. Объем сделок в первом квартале удвоился, а доля офшорного капитала составила 41%. Стабильные фундаментальные показатели и сбалансированный спрос и предложение поддерживают оптимизм инвесторов.

Южная Корея: переживает туристический ренессанс, что привлекает повышенное внимание инвесторов. Объем инвестиций в отели в 2024 году взлетел до 2,9 трлн вон, причем более 30% активности обеспечили иностранные инвесторы. Девелоперы активно переключаются с жилого сектора на гостиничные проекты.

Гонконг: сталкивается с уникальной проблемой: заполняемость отелей в первом квартале выросла до 88%, однако ADR и RevPAR снизились. Ключевой задачей для рынка становится восстановление ценовой мощи и адаптация к новым ожиданиям гостей.

Новый двигатель спроса: индийский турист в центре внимания

Одним из важнейших структурных сдвигов в туристическом ландшафте АТР стало превращение Индии в ключевой источник выездного туризма. Страны, ранее зависимые от китайских путешественников, такие как Таиланд, Вьетнам и Южная Корея, активно переориентируются на индийский рынок. Быстрорастущий средний и высший класс Индии тратит больше средств за поездку и ищет уникальные впечатления, что помогает многим направлениям поддерживать высокие тарифы на номера.

В текущих условиях отчет Colliers рекомендует инвесторам следующие шаги:

Репозиционирование, ребрендинг, пересмотр цен: обновление активов для соответствия новым демографическим профилям и пересмотр контрактов на управление для повышения эффективности;

Фокус на люксовый сегмент: люксовые активы продолжают сохранять свою ценность в течение экономических циклов и привлекать сверхсостоятельных покупателей;

Ориентация на новые источники спроса: адаптация активов и маркетинговых стратегий для привлечения растущего потока туристов из Индии и стран АСЕАН;

Баланс между ценой и заполняемостью: в условиях замедления роста ADR ключевым становится фокус на повышение заполняемости для обеспечения стабильной производительности.

Таким образом можно резюмировать, что отельный рынок Азиатско-Тихоокеанского региона вступает в фазу зрелости. Взрывного роста ожидать не стоит, однако грамотные инвесторы, способные быстро адаптироваться, найдут новые возможности для роста за счет перестройки портфелей, укрепления операционной деятельности и ориентации на долгосрочные тренды спроса.

Появились вопросы? Обращайтесь! Мы 15 лет консультируем инвесторов в недвижимость Таиланда, знаем всё о рынке и поможем вам в этом разобраться.